Contar con un buen servicio de hosting y dominio es fundamental para cualquier emprendimiento, negocio o proyecto personal que quiera tener presencia en internet. En Argentina, la elección […]

Préstamos rápidos por CBU: qué bancos y fintech los ofrecen y a qué tasa

Los préstamos rápidos por CBU son créditos personales que se depositan directamente en tu cuenta bancaria (mediante tu Clave Bancaria Uniforme) sin trámites presenciales. Su principal ventaja es […]

Cómo abrir una cuenta bancaria online sin costo en Argentina

En Argentina, gracias a normas que promueven la inclusión financiera, podés abrir una cuenta bancaria online y sin cargos (apertura o mantenimiento) en la mayoría de bancos, siempre […]

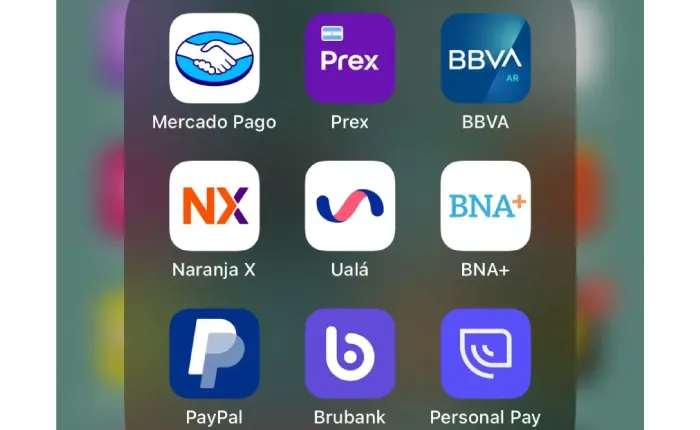

Las mejores billeteras virtuales en Argentina y cuál paga más rendimiento

En los últimos años, con una economía caracterizada por tasas de inflación elevadas y cambios constantes en los instrumentos financieros, las billeteras virtuales se convirtieron en una alternativa […]

Créditos hipotecarios UVA: ventajas, riesgos y qué tener en cuenta en 2026

En 2026 los créditos hipotecarios UVA volvieron a crecer fuerte en Argentina y son, de hecho, los que más explican la reaparición del crédito hipotecario, pero siguen siendo […]

Cómo invertir en dólares desde Argentina de forma legal y segura

Hoy, invertir en dólares desde Argentina de forma legal y segura pasa por cuatro grandes caminos: dólar MEP, instrumentos dolarizados locales (bonos, fondos, CEDEARs), plataformas que invierten en […]

Plazos fijos vs. fondos comunes de inversión: ¿qué conviene hoy en Argentina?

Hoy, con tasas de plazos fijos muy bajas frente a la inflación y una industria de FCI mucho más desarrollada, en la mayoría de los escenarios conviene mirar […]

Mejores tarjetas de crédito en Argentina: beneficios, tasas y cómo elegir la ideal

En Argentina no existe una “mejor” tarjeta única, sino productos más convenientes según tu perfil: si priorizás cuotas, millas, cashback o no pagar mantenimiento. A continuación tenés una […]

Cómo solicitar un préstamo personal online en Argentina

Para pedir un préstamo personal online en Argentina tenés que hacer, en la práctica, tres cosas bien: elegir una entidad seria, cumplir los requisitos básicos y completar la […]